全国事業者向け・融資基本情報~信用保証協会とセーフティーネット・危機関連保証~10/19追記

全国事業者向け・融資基本情報~融資額と利息、審査期間~ - 個人向け貸付情報・事業者向け融資貸付助成金情報

前回の続きです。今回も新規事業者向けの内容となりますので、長期事業者の方は読み飛ばして戴けたら嬉しいです。

信用保証協会

前回の記事で信用保証協会と記載いたしましたが、信用保証協会とは、中小企業の支援を行う為に設立された公的機関「一般社団法人・全国信用保証協会連合会」の事です。

国内に52か所【47都道府県と4市(横浜市、川崎市、名古屋市、岐阜市)】 ございますので、皆様のお住まいの都道府県にも必ずあります。

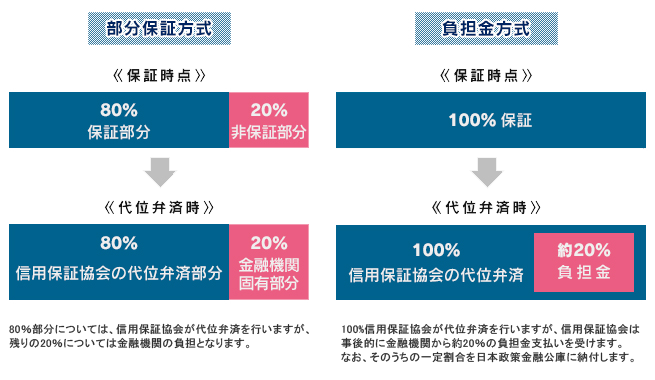

仕組みに関しましては、こちらの図をご覧になると分かりやすいかと思います。

この図にあるように、事業者が金融機関から融資を受けやすくする為の、いわゆる融資一案件毎の「保証人」が、信用保証協会です。

この信用保証協会を通す事で民間金融機関の審査も通りやすくなりますし、新規事業者の方は事業実績がまだ浅い為に民間金融機関独自の「プロパー融資」を受けられないと思います。また民間金融機関から信用保証協会融資のみ受付可能と案内されるでしょうし、コロナ特例融資はほぼ信用保証協会融資です。

また、信用保証協会融資は、利用者が万が一倒産などにより返済ができなくなった場合「代位弁済」を行うので、金融機関サイドにリスクがないため今は案内されるほとんどの融資が信用保証協会融資であると思います。

信用保証協会の信用保証利用状況PDFリンク

https://www.zenshinhoren.or.jp/document/riyo_jyokyo.pdf

ただし、信用保証協会も審査があります。

基本は金融機関経由になりますが、申請される金融機関から指示がありますのでそれに従ってください。

また信用保証協会融資申請には、信用保証協会の面談があります。面談は申請者お一人のみです。代理面談や、金融機関の担当者さんや税理士さんの同席もありません。

ですので事前に、担当者さんや税理士さんなどの専門家のアドバイスを戴いてください。

申請に必要なもの

(1)信用保証委託申込書(保証人等明細)

(2)申込人(企業)概要

(3)信用保証依頼書

(4)信用保証委託契約書

(5)個人情報の取扱いに関する同意書

(6)確定申告書(決算書)

(7)商業登記簿謄本

(8)印鑑証明書

※上記以外に必要な書類はケースによって異なります。

詳しくは、お近くの信用保証協会にお問い合わせください。

信用保証協会への申請に必要な提出書類は、どのサイトも上記のものでした。民間金融機関や政策金融公庫、または信用保証協会からの指示がありますので、個別に必要な書類などは申請前にご確認ください。

各金融機関の窓口で申請する場合は金融機関の審査もなされます。 以下は融資申込に必要な書類の代表的な一覧です。

- 本人確認書類

- 印鑑証明書

- 納税証明書

- 借入申込書

- 収入証明書

下記画像は金融機関窓口にて信用保証協会融資に必要な書類一覧です。融資を検討されている方はご参考になさってください。

保証料とは正式には「信用保証料」と言って、信用保証協会に支払う代金です。基本は信用保証をしてもらった借入時に一括で支払います(融資額から差し引いて入金)。

信用保証料

信用保証協会では、信用保証をご利用になる対価として、中小企業・小規模事業者の方から信用保証料を頂いています。

信用保証料は、中小企業・小規模事業者の方の信用保証委託に応ずる対価であり、中小企業信用保険の信用保険料や経費等、制度運営上必要な費用に充当するものです。

※「信用保証料」は保険料ではありません。したがって信用保証協会による代位弁済が行われた後は、中小企業・小規模事業者の方から信用保証協会へ弁済していただきます。

※セーフティーネット4号・5号保証・危機関連保証の保証料に関しましては、現在情報を確認中です。確認でき次第別項目にて追記いたします。

セーフティーネット(経営安定関連保証)4号・5号と危機関連保証

セーフティーネット4号・5号

Twitter上でよく目にされているのでなじみもあると思いますが、セーフティーネット4号・5号とは、事業者が民間金融機関や日本政策金融公庫、全国の商工中金等から融資を受ける際に利用できる優遇制度です。

先ほど説明した信用保証協会融資の中には、一般保証とは別枠で融資額の原則100%を保証するものがあり、これがセーフティーネット(経営安定関連)保証制度です。

下記の概要のようにセーフティーネットには8種類ありますが、今回コロナウィルスの影響を受けた企業が認定されるのが4号。そして特定業種における制度も、全国的不況により下記の業種が認定されるのが5号です。

経営安定関連保証(中小企業信用保険法第2条第5項)

- 1号:連鎖倒産防止

- 2号:取引先企業のリストラ等の事業活動の制限

- 3号:突発的災害(事故等)

- 4号:突発的災害(自然災害等)

- 5号:業況の悪化している業種(全国的)

- 6号:取引金融機関の破綻

- 7号:金融機関の経営の相当程度の合理化に伴う金融取引の調整

- 8号:金融機関の整理回収機構に対する貸付債権の譲渡

セーフティーネット4号指定案件PDFリンク

https://www.chusho.meti.go.jp/kinyu/2020/200902corona.pdf

※指定期間は3ヶ月ごとに調査の上、必要に応じて延長します。

セーフティーネット5号指定業種リスト

https://www.chusho.meti.go.jp/kinyu/2020/200501_1_5gou.pdf

そして次のいずれにも該当する中小企業者が措置の対象となります。

セーフティーネット4号の場合

- 申請者が、下記の指定を受けた地域において(現在緩和され)3か月継続して事業を行っている事。

- 下記の指定を受けた災害等の発生に起因して、その事業に係る当該災害等の影響を受けた後、原則として最近1か月間の売上高又は販売数量(建設業にあっては、完成工事高又は受注残高。以下「売上高等」という。)が前年同月に比して20%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期に比して20%以上減少することが見込まれること。

というように中企庁概要ページにて記載されていますが、簡略化したらこうなると思います。(多分…)

- 3か月以上継続して事業を行っている事業者であり

- 最近一か月の売上が前年同月と比べ20%以上減少していて

- 申請月から三か月後の売上合計も、前年の同時期と比べ20%以上減少がする見込みの事業者である事

セーフティーネット5号の場合

- 指定業種に属する事業を行っており、最近3か月間の売上高等が前年同期比5%以上減少の中小企業者

- 指定業種に属する事業を行っており、製品等原価のうち20%を占める原油等の仕入価格が20%以上上昇しているにもかかわらず、製品等価格に転嫁できていない中小企業者

で、これも簡略化すると

- 指定された業種を営んでいて

- 直近三か月の売上が前年の同時期と比べて5%以上減少している事、もしくは、製品を作るときの原油など製品等原価のうち、20%を占めるものの仕入値が20%以上値上がりしているのに製品等価格に転嫁できない状態である事業者

と、簡略化に失敗しましたが、こんな感じです…。セーフティーネット5号の認定概要を貼っておきます。詳しくは各自治体へお問い合わせください。すみません。

https://www.chusho.meti.go.jp/kinyu/2014/140303gaiyou.pdf

セーフティーネット4号・5号の保証は併用が可能です。ですが次に説明する危機関連保証の事項で詳しく説明します。

手続きの流れ

セーフティーネット保証の対象となる事業者の方は、事業所などがある市町村の商工担当課などに認定申請書を提出し認定を受け、希望する金融機関等に認定証の提出をして保証付き融資の申し込むことが必要です。

また、金融機関によっては認定手続きなどを代わりに行ってくれる「ワンストップ手続き」もありますので、事前に金融機関へお問い合わせください。基本的にワンステップ手続きの方が楽だと思います。

またこちらは必要書類の例です。札幌市のものですが大体同じだと思います。ただしワンステップ手続きなどなさる場合は、別途委任状なども必要になりますので、事前に金融機関にお問い合わせください。

申請に必要な書類

|

・中小企業信用保険法第2条第5項第4号の規定による認定申請書一式 ・指定地域において1年間以上継続して事業を行っていることが客観的にわかる資料 例)営業許可証、土地・建物の賃貸借契約書など ※いずれも所在地を確認できるもの ・災害等の影響を受けた後、最近1か月間の売上高等及びその後の2か月間の各月の見込売上高等、並びに当該3か月に対応する前年同期の売上高等が確認できる資料 例)試算表、元帳、請求書、通帳の写しなど ・法人の場合は社判・代表社員(実印)、個人の場合は実印 ・法人の場合は現在事項全部履歴証明書または履歴事項全部証明書の原本または写し ・法人の場合は決算報告書の写し(直近1期分) ・個人の場合は確定申告書の写し(直近1期分) ※事業所の所在地を確認できるもの (金融機関の担当者等が代理で申請する場合) |

http://www.city.sapporo.jp/keizai/center/safetynet/documents/sn5-4_20200511.pdf

危機管理保証

発動されたのはこの度初めてという事ですが、実は2018年の時点で施行はされていました。(私は今回の新型コロナウイルス感染症で初めて耳にした言葉です。)

「危機関連保証」とは、大規模な自然災害や金融危機等の突発的な事態が起こり、事業者の信用収縮が全国的に生じた際に、売上などが減少している事業者の資金繰り状況を支援する措置(保証制度)です。

https://www.chusho.meti.go.jp/kinyu/2020/200313nintei_list.pdf

この危機関連保証はセーフティーネット4号・5号とは違い、全国の全業種に対応している制度です。対象となる事業者の概要は以下の通りとなります。簡略化はしません…

- 金融取引に支障を来しており、金融取引の正常化を図るために資金調達を必要としている

- 最近1か月間の売上高等が前年同月比で15%以上減少しており、かつ、その後2か月間を含む3か月間の売上高等が前年同期比で15%以上減少することが見込まれる。

保証限度額

下記の表をご覧いただければ分かるかと思いますが、こちらも併用が可能です。そして赤文字をご覧いただけるとお分かりかと思いますが、先ほどのセーフティーネット4号・5号制度とも併用可能です。

保証限度額

| (一般保証限度額) | (別枠保証限度額) | |

|---|---|---|

| 普通保証 2億円以内 無担保保証 8,000万円以内 無担保無保証人保証 2,000万円以内 |

+ | 普通保証 2億円以内※ 無担保保証 8,000万円以内 無担保無保証人保証 2,000万円以内 |

| ※危機関連保証と経営安定関連保証を併用する場合、それぞれに対して別枠保証限度額が付与される。 | ||

以前にもし信用保証協会の保証を受けていたとしても、一般保証枠という扱いになり、その枠とは別にセーフティーネット4号・5号制度を利用した「セーフティーネット保証枠」、危機関連保証制度を利用した「危機関連保証枠」の併用が可能となり、一般保証枠合わせた3枠の併用が可能となっています。

ただし、保証額に関しては信用保証協会の審査などで決定されるという事です。

ここまでの説明を簡潔に表にまとめました。

危機管理保証は全国全事業者対象ですが、保証率が0.8%と一番低く、セーフティーネット5号の保証割合は80%です。ご自分がどれに該当するかご判断いただいて上手く併用なさってください。

申請の流れと申請に必要な書類等

危機関連保証の申請に必要な書類の一例として札幌のものを貼ります。また申請に流れはセーフティーネット4号・5号の時と一緒です。金融機関によりワンステップ手続きもありますので、事前にお問い合わせください。

| 項目 | 詳細 |

|---|---|

| 1.認定申請書 | |

| 2.売上高確認資料 |

経済産業大臣が認める日以後で、最近1か月間の売上高等及びその後の2か月間の各月の見込売上高等、並びに当該3か月に対応する前年同期の売上高等が確認できる資料 (例)試算表、元帳、請求書、通帳の写しなど |

| 3.印鑑等 |

法人の場合:社判・代表者印(実印) 個人の場合:実印 |

| 4.決算書等 | 法人の場合:決算報告書の写し(直近1期分)、現在事項全部証明書又は履歴事項全部証明書

個人の場合:確定申告書の写し(直近1期分) |

| 5.委任状 |

金融機関の担当者等が代理で申請する場合のみ必要 |

http://www.city.sapporo.jp/keizai/center/safetynet/documents/sn6_20200511.pdf

追記

セーフティーネット4号・5号、危機関連の保証料と金利について

保証協会の保証付き融資をご検討されている方へ

相談窓口に寄せられたよくある質問

の中の問13と問14の設問に対する具体的回答です。

https://www.meti.go.jp/covid-19/pdf/faq1.pdf

問13)民間金融機関における融資額4000万以下の実質無利子・無担保融資の利用要件は

答)国が補助を行う都道府県等による融資制度において、セーフティーネット保証4号・5号、危機関連保証のいずれかを利用した場合に次の要件を満たせば、「保証料」「利子」の減免を行います。

- 個人事業主(事業性のあるフリーランスを含み、小規模に限る)で、前年同月比̠▲5%の方は「保証料0」当初3年の「金利0」

- 中小・小規模事業者で前年同月比▲5%の方は「保証料1/2」

- 中小・小規模事業者で前年同月比▲15%の方は「保証料0」当初3年の「金利0」

上記の要件を満たせば政府系金融機関も同条件(融資額4000万以下)

問14)信用保証付きの既往債務も実質無利子・無担保の融資制度に借り換えできるか

答)セーフティーネット保証4号・5号、危機関連保証のいずれかを利用し、売上高減少条件を満たせば借り換えは可能です。ただし既往債務がどの制度にて融資を受けたかにより、借り換えは可能かどうかは異なります。

金融機関と保証協会の間で、責任共有制度という決め事がある。この責任共有制度とは、万が一融資を受けた者が出来なくなった際の残債に対する責任の割合の事で、責任割合は二通り。責任が[保証協会100%]か[保証協会80%:金融機関20%]のみ。

また、基本的な考え方として捉える例として、借り換えが可能な場合・2年前に借入たものの残金が100万あったとして、今回借入金額300万、2年前の残金100万を返済する事は可能です。との事でした。

そして、そもそも政府系金融機関では、保証協会を利用しない(政府系金融機関が保証協会も兼ねていると考えてください)ので、セーフティーネット保証4号・5号、危機関連保証は不要となるので保証料も発生しないという事でした。

駆け足で説明を致しましたが、重要なところ以外はかなり省きました。融資に関しては各事業主の皆様おひとりおひとりに合ったものがありますので、お取引銀行様などに一度お問い合わせください。

またこのブログは、現在様々な理由で持続化給付金や家賃支援給付金が未入金の当事者の方、生活するのでいっぱいでご自分で調べることができない雇用者の方の、ほんの少しでも役に立つためにと思い開設いたしました。

最後はやはりご自身で動きますが、それまで寄り添えるよう、これからは融資情報や個人向けの貸付や助成金情報をアップしていきます。